今回も連結会計実践編として、株式譲渡の会計処理の続きを考えていきたいと思います。今回は、持分法適用会社の子会社化ということで、株式譲渡の買手の会計処理では一番複雑で難しい会計処理になります(下記の水色ハイライトのケース)。

理解を深めるために連結のボックス図も説明しますのであわせてご覧下さい。

- 0% → 60%(子会社化)

- 60% → 80%(子会社化後にさらに追加取得)

- 0% → 10% → 60%(段階的に取得して子会社化)

- 0% → 30%(持分法適用)

- 0% → 30% → 60%(持分法適用後に追加取得して子会社化)

V.持分法適用後に追加取得して子会社化(0% → 30% → 60%)・・・まずはボックス図を使わずに考える

M&A案件では、持分法から連結子会社へ出資割合を増やすということもしばしばあります。

まずはマイノリティ出資として一定程度の影響力を及ぼすことができるように(持分法適用会社になる程度の割合を)株式を保有し、その後子会社化に踏み込むというケースが考えられます。

まずは、ボックス図を使わずに仕訳をひとつひとつ丁寧に見ていきましょう。

前提

【前提条件】

- X1年末にP社はS社株式の30%をU社から取得

- X1年末のS社の株式価値総額(100%ベース)は1,000

- X2年末にP社はU社から30%のS社株式を買い増して計60%保有(S社を子会社化)

- X2年末のS社の株式価値総額(100%ベース)は1,200

- 取得対価はいずれも現金

- のれんは20年償却

- 税率は40%

| X1年末のS社のBS(単体) | |

| 諸資産 800 | 資本金 500 |

| 利益剰余金 300 | |

| ※S社諸資産の含み益50 | |

| X2年末のP社のBS(S社を除く連結:S社株式は取得済) | |

| 諸資産 18,000 | 資本金 12,000 |

| (うちS社株式660) | 利益剰余金 6,000 |

| X2年末のS社のBS(単体) | |

| 諸資産 900 | 資本金 500 |

| 利益剰余金 400(うち、当期純利益100) | |

| ※S社諸資産の含み益100 | |

単体の会計処理

まず、初期投資としての30%取得時の仕訳は単純です。

| 【P社単体の会計処理(X1年末)】 | |

| S社株式 300 | 諸資産(現金) 300 |

| ※S社株式1%あたりは10 | |

次にX2年末に追加で30%取得した際の単体の会計処理も簡単です。

| 【P社単体の会計処理(X2年末)】 | |

| S社株式 360 | 諸資産(現金) 360 |

| ※S社株式1%あたりは12 | |

(なお、これらの処理はP社のBSには既に反映済です)

連結の会計処理

連結の会計処理(X1年末の持分法適用時)

まず、連結会計処理はX1年末は「仕訳なし」が答えですが、翌期のために、持分法上ののれんの金額を算出しておく必要があります。

今回のケースでは、S社の諸資産に含み益がある点が応用論点です。

フル連結する時は「全面時価評価法」で含み益の50全てを認識します。

一方で、持分法では親会社の連結BSに対象会社のBSが連結されるわけではなく、「部分時価評価法」的に親会社が保有している割合だけを時価評価することになります。

これらの点に注意して、まずは時価評価の仕訳をつくります。

| 【P社連結におけるS社疑似取り込み処理(買収時:X1年末):S社の資産時価評価】 | |

| 諸資産 15(※1) | 繰延税金負債 6 |

| 評価差額 9 | |

| (※1)S社諸資産含み益50 x 30%(部分時価評価法) | |

この仕訳をS社のX1年末のBSに加えてあげると、S社のBSは次のようになります。

| 【X1年末のS社のBS(時価評価反映後】 | |

| 諸資産 815 | 繰延税金負債 6 |

| 資本金 500 | |

| 利益剰余金 300 | |

| 評価差額 9 | |

そして、持分法上ののれんを算出するための疑似消去仕訳は次のようになります。

| 【P社連結におけるS社疑似取り込み処理(買収時:X1年末):もし連結子会社だったら】 | |

| 資本金 500 | S社株式 300 |

| 利益剰余金 300 | 「他」株主持分 560(※1) |

| 評価差額 9 | |

| のれん 51(※2) | |

| (※1) S社資本勘定800 x 70%(資本勘定には評価差額を含まず)

(※2) 差額(検算:S社資本勘定{800 x 30% + 9}と S社株式300の差額でもある。評価差額は足し算として考慮する点に留意。) |

|

なお、のれんの算出の時に「他」株主部分に評価差額を考慮していない(部分時価評価法)ことに留意してください。

消去対象となる資本は(800 x 30% + 9)ということで、評価差額9を足し算で考慮します。

以上より、のれんの金額は20年償却で四捨五入すると毎期3の償却となります。

連結の会計処理(X2年末の買い増し時:まずは持分法の処理)

X2年末の連結会計処理を考えていきます。

まずは、買い増しの部分を一旦は無視して、当初の30%を1年間持分法適用としてきた成果の部分を認識します。

| 【P社連結の会計処理1(X2年末):当期純利益の取り込み】 | |

| S社株式 30(※1) | 持分法による投資損益 30 |

| (※1)S社当期純利益100 x 30% | |

持分法のれん相当額は次のように処理します。

| 【P社連結の会計処理2(X2年末):持分法上ののれん償却】 | |

| 持分法による投資損益 3(※1) | 投資有価証券 3 |

| (※1)持分法のれん相当額51 ÷ 20 ≒ 3 | |

ここまでは、とくに難しい点はないと思います。

連結の会計処理(X2年末の買い増し時:段階取得に係る差損益)

前回の記事で(10% → 60%)へ買い増して子会社化したケースにおいて触れましたが、「段階取得に係る差損益」という概念があります。

これは、端的にいうと、支配権獲得時に投資と資本の相殺消去をするベースとなる「資本」を改めて支配権獲得時の公正価値に直すというものです。

今回のケースでは、支配権獲得時にP社が保有しているS社株式の単体上の簿価は

- 300+360=660となっています。

一方で、連結上は支配権獲得時の1%あたり12で評価する必要があって、相殺のベースを

- 720(@12 x 60)と洗い替えることになります。

その結果、段階取得に係る差損益を、

と算出するのは誤りです。

実は先ほど「まずは1年間持分法適用してきた成果を考えてみよう」としたのには、理由がありました。

正しい段階取得に係る差益は、あるべき720から、持分法上の投資簿価を控除して計算することになります。

といいますのも、先ほど検討した1年間の成果を示す持分法の仕訳は、P社の連結BSとPLに計上されるため、単体簿価との差額の全額を段階取得に係る差益としてしまうと、差損益がダブルカウントになってしまいます。

持分法上の簿価を改めて計算すると、

となります。

そして、「327+買い増し額360」を60%相当の公正価値720から控除すれば正しい差益33が算出されることになります。

| 【P社連結の会計処理3(X2年末):段階取得に係る差損益】 | |

| 投資有価証券 33(※1) | 段階取得に係る差益 33 |

| (※1)あるべき公正価値 − 持分法上の簿価 | |

検算してみると、

となりますね。

連結の会計処理(X2年末の買い増し時:全面時価評価法を改めて適用)

ここまで来れば、連結仕訳(合算・消去)を作るもう一歩手前まできていますが、その前にS社の時価評価のやりなおしという論点があります。

| 【S社の資産負債時価評価(X2年末)】 | |

| 諸資産 100(※1) | 繰延税金負債 40 |

| 評価差額 60 | |

| (※1)支配権獲得時(連結取り込み時)に改めて全面時価評価法を適用(持分法適用時の部分時価評価法はなかったことになる) | |

連結の会計処理(X2年末の買い増し時:合算と消去)

ここまできて、ようやく合算と消去の連結仕訳の作成となります。

| 【単純合算BS:X2年末】 | |

| 諸資産 19,060(※1) | 繰延税金負債 40 |

| (うち、S社株式720) | 資本金 12,500 |

| 利益剰余金 6,460 | |

| 評価差額 60 | |

| (※1)P社諸資産18,000 + S社諸資産900 + 持分法適用による成果27 + 段階取得に係る差益相当33 + S社諸資産時価評価100 | |

消去するS社株式の金額が確定すれば、あとは普通に投資と資本の消去仕訳をつくるだけです。具体的には次のようになります。

| 【P社連結の会計処理4(X2年末)→ 投資と資本の消去】 | |

| 資本金 500 | S社株式 720 |

| 利益剰余金 400 | 非支配株主持分 384(※1) |

| 評価差額 60 | |

| のれん 144(※2) | |

| (※1)S社資本勘定960 x 40%(資本勘定には評価差額も含む)

(※2)差額(検算:S社資本勘定960 x 60%と S社株式720の差額でもある。) |

|

そして、単純合算BSに投資と資本の消去仕訳を加減算すれば、連結BSの完成です。

| 【P社の連結BS:X2年末】 | |

| 諸資産 18,340 | 繰延税金負債 40 |

| のれん 144 | 資本金 12,000 |

| 利益剰余金 6,060(※1) | |

| 非支配株主持分 384 | |

| (※1)うち、27は持分法投資利益、33は段階取得差益 | |

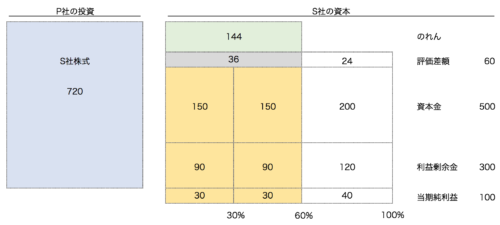

連結のボックス図でおさらいしてみる

次に、同じ数値例を連結のボックス図を使っておさらいしてみます。なお、連結ボックス図については、習うより慣れろということで、その実物を見ながら考えていくのが良いと思います。

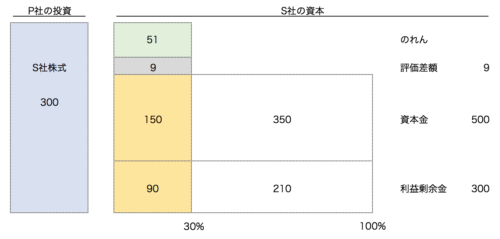

X1年末のボックス図

まず、30%取得して持分法適用関連会社としたタイミングでのボックス図を書くと次のようになります。

まず、左側のP社の投資と書いてある青いボックスはP社単体BSの投資勘定を示しています。当初300で30%相当を取得しました。

右側はS社の資本を表しており、ボックスの右側にはS社の資本数値そのものを記載し、ボックス内にはその資本数値を30:70に分けており、色つきの部分がP社の投資部分に対応した30%ということです。

実は、右側のボックスのうち、色つきの部分はP社にとっての「S社の連結上の簿価」を示しています。

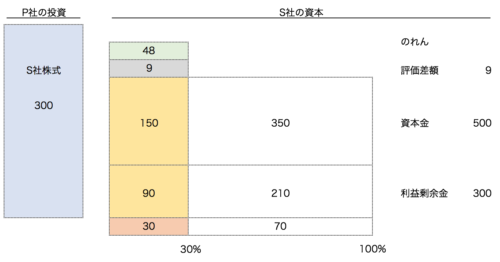

X2年末のボックス図(持分法適用の部分だけを抽出し、追加取得は一旦無視)

次にX2年末について、持分法適用の部分だけを抽出したボックス図を書くと次のようになります。

まず、P社単体の投資簿価は変わらないため、青いボックスは変わらずです。

一方で、右側のボックスには変化があります。

緑色の「のれんボックス」が償却によってへこんで、薄赤色の当期純利益が下側に膨らんだボックスになりました。そして、S社資本の色つき部分を合算すると327になります。

すなわち、P社にとってのS社の連結上の簿価が327ということを示しています。

なお、買収時は30%相当の公正価値が@12で360と評価されて段階取得損益を認識しました。

実は、段階取得に係る差益33が計上されたましたが、その33はこの連結上の簿価327と公正価値360の差額となりますので、連結ボックス図で考えれば明確です。

X2年末のボックス図(追加取得による子会社化後)

最後に、追加で30%取得した後のボックス図を書くと次のようになります。

まず、左側のP社の投資部分は単体の簿価660ではなく、公正価値720となることに注意してください。これは、段階取得による差益を認識後ということを示しています。

そして、左側は、当初の30%と追加の30%に分けられますが、どちらも消去対象の資本であるため同じ黄色としてハイライトしています。

また、評価差額については、支配権獲得時に全面時価評価法によって改めて評価をしているため、持分法時の評価差額はなかったものになっています。

ゆえに、のれんも改めて算出されます。

のれんの償却がダブルカウントになっていないか?

連結ボックス図の説明は以上なのですが、補足的な話として、持分法時に認識した「のれん」が改めて連結時にも認識されているという論点があります。

別の言い方をすると、持分法適用時に償却済みののれん相当額の3が改めてのれん144の中に入ってしまっており、今後の償却がダブルカウントになってしまいます。

このケースではX2期に買収しているから3の償却がダブルカウントになるのですが、仮に持分法のれん51を全部償却した後に追加取得したとすると、持分法のれん相当51の全額が改めて連結のれん144の中に含まれてしまいます。

このため、従来からのれん償却費によって持分法利益にマイナス影響があったにもかかわらず、今後、改めて連結のれんとしても利益が減ってしまいます。

ただし、その代わりに、段階取得に係る差益で持分法のれん相当の償却額は連結子会社化するときに一括利益計上されているため、総額としては正しい処理にはなっています(各期の損益は若干ゆがみますが)。

さいごに

持分法適用後に子会社化のケースが一番複雑ですので、これをおさえてしまえば株式譲渡の買手の会計処理はどんなケースでも対応できると思います。

その際に連結ボックス図もぜひ活用してみてください。

関連する連載記事(全6回)

https://ma-banker.com/consolidated-accounting5