株式交換において子会社が保有する自己株式を消却していく記事の第4回(最終回)です。

(前回の記事)

いつもの先輩と後輩の対話を通じて会社法・税務・会計等のポイントを確認しております。

今回は、株式交換における自己株式消却の実務を事例で確認していきます。

(文頭のマークが◆◆→先輩、◎→後輩 です)

対話編(株式交換の事例を分析)

(前回からの続き)

◆◆株式交換の事例ということで2018年の5月に公表された、

を見てみようか。

◎この事例を選んだのは何か理由があるんですか?

◆◆特に理由は無いんだけど、強いて挙げるとすれば、最新の実務を確認するという趣旨で、2018年に公表日と効力発生日が属していて、自己株式消却に関する開示もなされているディールだからってところかな。

適時開示資料の要約

◆◆適時開示資料によれば、本件のスケジュールはだいたい次のとおりだったね。

株式交換契約締結の取締役会決議日(両社) / 平成30年5月9日

株式交換契約締結日(両社) / 平成30年5月9日

株式交換契約承認定時株主総会(日本電通) / 平成30年6月28日

最終売買日(日本電通) / 平成30年9月25日

上場廃止日(日本電通) / 平成30年9月26日

株式交換の予定日(効力発生日) / 平成30年10月1日

◎ええ。私も確認しました。

◆◆続けて、株式交換契約の内容をみてみようか。

◎あれ、株式交換契約は開示されるのでしたっけ?

株式交換契約の確認

◆◆EDINETにて臨時報告書が見れるよね。株式交換契約書は臨時報告書に記載されるから、上場会社の案件なら株式交換契約書が確認できるよ。

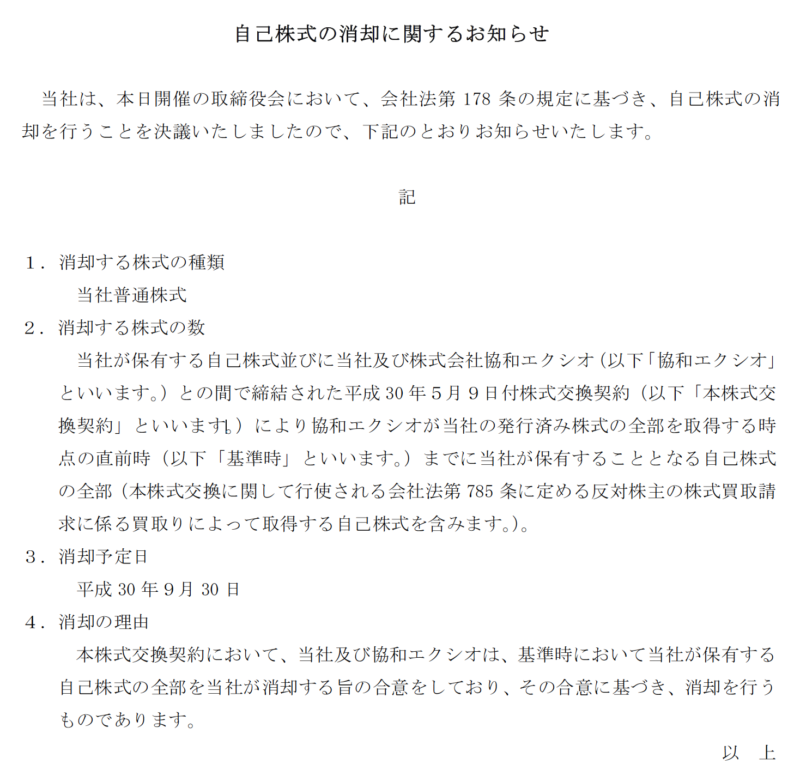

◎そうでしたね。実際に見てみますと、自己株式の消却に関係しそうなのは、第4条ですね。乙というのは日本電通(完全子会社となる会社)です。

第4条 (乙の自己株式の取扱い)

乙は、効力発生日(次条にて定義する。)の前日までに開催する取締役会の決議により、基準時において乙が所有している自己株式(本株式交換に関する会社法第785条第1項に基づく乙の株主の株式買取請求に応じて乙が取得する株式を含む。)の全部を消却する。

括弧書きで、反対株主の買取請求により取得する自己株式を含むなんてご丁寧に書いてますね。

◆◆そうだね。ちなみに、ここで言う「基準時」の定義は?

◎それは、第2条第1項ですね。甲は協和エクシオです。

第2条 (本株式交換に際して交付する株式及びその割当て)

1. 甲は、本株式交換に際して、本株式交換により甲が乙の発行済株式(甲が所有する乙の株式を除く。)の全部を取得する時点の直前時(以下「基準時」という。)の乙の株主名簿に記載された乙の株主のうち甲を除く株主(以下「本割当対象株主」という。)に対し、その所有する乙の普通株式1株につき、甲の普通株式1.86株の割合で甲の普通株式を割当交付する。

まさに、交換する直前と書いてますね。

◆◆本来、株式交換の効力発生に順番をつけるというのは変な話なんだけれども、このように解釈して対応しておかないと、反対株主からの買取分が消却できなくなってしまうおそれがあるからね。

自己株式の消却決議の確認

◎ちなみに、日本電通の自己株式消却はいつされたんでしょうか。

◆◆それは日本電通の自己株式の消却決議の適時開示(平成30年9月18日)を見ればわかるよ。抜粋してみようか。

◎適時開示資料では、消却の数そのものは書いてないですね。

◆◆実際に買取請求が何人(何株)行使されるかわからないから、消却数は書けないよね。

◎代わりに数の「考え方」を記載しているんですね。

◆◆そうだね。ほとんどの株式交換のケースはこの一連のやり方を採っていると思うよ。

ちなみに、自己株式消却の取締役会決議は実務上幅広い期間が考えられて、株主総会決議前に自己株式の消却決議をしてしまっているケースもあれば、この日本電通のように効力発生日の少し前に決議しているケースもあるんだよね。

さいごに

株式交換における自己株式消却は解説編でも述べたように税務上の論点が解消された後も原則として消却という実務に変わりはありません。

会社法の原則である親会社株式保有の禁止を鑑みれば、事前に消却しておくべきとなるのだと思います。

(さらに、次回に続きます)

関連する連載記事(全5回)

https://ma-banker.com/exchange-of-shares-and-treasury-stock_4