M&Aアドバイザリーの仕事で活用できそうな交渉術を説明していこうという企画の第3回の記事です。

今回は「代理人を使う」ということについて考えていこうと思います。

以前「M&A案件でFAを起用すべき理由」という記事で同じようなことに触れたわけですが、改めて交渉術として代理人を使うというテクニックについて見ていきます。

(参考記事)

言いたいことをストレートに言えるか?

日本の慣習では・・・

日本のM&Aの交渉の場では、プリンシパル同士が言いたいことをストレートに言って喧々諤々と交渉することはあまりないように感じます。

といいますのも、たとえば事業会社同士のM&Aであれば通常のビジネスのお付き合いがあったり、同じ業界団体・経済団体に所属しいてたりして、何らかの関係があるため、あまりにも言いたいことをストレートに言い過ぎると、将来的な関係につき悪影響があるのではないかと双方が考えるからです。

この辺りが、シーンによってモードをはっきりと変えてくる海外の交渉相手とは違うなと感じる部分ではあります。

但し、言うべきことは言わなければ説明責任が果たせない

言いたいことは言い辛い環境ではありますが、M&Aでは様々なステークホルダーがいて、M&Aの交渉結果につき、当事会社は説明責任を負っています。

なので、何らかの合意をする前に、言うべきことはしっかりと言って、できる限りの交渉を尽くしたという状況にもっていかなければなりません。

そんな時に活躍するのが、交渉の代理人(FA)です。

代理人(FA)を立てると

1.言いたいことをいえる

FAはプリンシパルであるクライアントの要望を基本的に全て交渉の土俵に乗せるように努めます。つまり、言いたいことをぶつけ合って、喧々諤々と交渉をしていくわけです。

特に相手方もFAを起用してFA同士で交渉する場合には、罵声と言いますか、吠えるように交渉するファームの方もいらっしゃるくらいに真剣勝負がなされます。

ただし、強めの交渉が繰り広げられていても、FAとして

「これは交渉という真剣勝負だが、一種の役割を演じているだけである」

という意識もあって、相手の主張には反論するけれども、それは別に相手自身を否定しているわけではないという暗黙の前提もあったりするので、案件が無事に終われば、

「また、別件でお目にかかったらまたよろしくお願いします」

と爽やかに別れるわけです。

2.何を言われても最後は「持ち帰れる」

交渉の場に意思決定権限者が居ないというFA間の交渉では、お互いがとりあえず言いたいことを言い合って、色々な可能性を議論するわけですが、そうはいっても、最後何らかの取り決めができると言うことではありません。

要は、お互いエージェントですので、最後はプリンシパルであるクライアントに決めていただく必要があるわけです。

なので、相手方からどんなに失礼なことを言われようと、もうこれはブレイクしかないなというような状況になったとしても、とりあえずは「持ち帰る」という選択肢になるわけです。

持ち帰ってクライアントに伝達する際には、FA間交渉での事実関係を整理して今後の方針をセットにして協議するため、ある意味でもう一度冷静になって分析ができるということから、交渉時には思ってもいなかった新たな展開に気づくこともあります。

また、仮に新たな展開が望めそうでない場合にも、お互い何かを持ち帰っているわけで、次回の交渉ではこちら側だけがすべての痛みを飲み込むと言うよりは、ある意味で痛み分けの地点で折り合うということにもつながりやすいです。

3.プリンシパル同士の最終交渉の前提の整理ができる

なお、日本のM&Aでもすべての交渉をFA間で完結できるわけではなくて、最後はプリンシパル同士の交渉がなされるケースもあります。

そのようなケースでも、事前にFA間である程度の交渉をしておいて、お互いの主張をぶつけ合うことで、プリンシパルとしても相手方の意図・主張を理解した上で交渉に臨めるようになります。

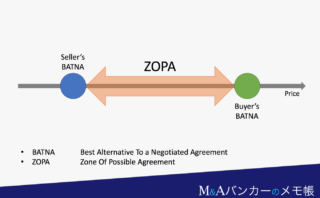

交渉用語で、ZOPA(Zone Of Possible Agreement=合意可能領域)という概念がありますが、事前にFA間で探り合っておくことで、お互いにZOPAがどのあたりにあるのかがなんとなくわかった上で交渉に臨めるようになるわけです。

なので、FAとしてもZOPAがまだなさそうな状況、すなわちお互いの合意可能領域が重なっていない場合には、プリンシパルを前面に出すのは控えて、引き続きFA間の交渉を繰り返してZOPAが見えてくるまで協議を続けるわけです。

交渉は基本的にプロに任せた方が良い

代理人を立てると言いたいことを伝えやすいというメリットもありますが、代理人を立てることのメリットは交渉をプロに任せられるとういう点もあります。

事業会社の方はM&A交渉の専門家ではない

基本的に、事業会社の方はM&Aを専業でやっているわけではなく(一部のM&A専門部隊は除く)、通常業務と並行してM&A案件に取り組むわけです。

なので、M&Aに係る交渉という意味では、どうしてもそれを専門にしているFAに劣後する傾向にあります。

餅は餅屋ではないですが、M&Aの交渉はやはりそれなりのセオリーといいますか、交渉方法があるわけですし、さらに過去の案件での交渉経験も豊富にあるFAとあまりM&A交渉の経験がない事業会社の方ではどうしても差があるわけです。

FAはステークホルダーへの説明ストーリーも踏まえて交渉する

M&A交渉のプロを自称するFAであれば、そのM&A案件の結果、クライアントによるステークホルダーへの説明ストーリーを踏まえて交渉することになります。

わかりやすい例で言えば、TOB案件の対象社側のFAであれば、買付者側によるTOB価格が市場株価の何割増しのプレミアムがあるのが望ましいかというイメージを持って交渉をします。

具体的には、類似事例で付されているプレミアムや対象会社のValution分析の結果を総合的に踏まえて一般株主の皆様が応募に納得してくださるであろう水準感を目指すことになります。

そして、交渉の経緯も含めて適時開示資料で公表したり、株主の皆様向けの想定Q&Aを準備しておいたりするわけです。

また、実はFAを立てるということ自体が、一定程度の説明責任を果たすための材料になったりもします。たとえば、あるM&A案件を公表する際に、

「この難しいM&A案件を自社だけで完結したわけではなく、有力な投資銀行の●●社をアドバイザーとして起用して、相手方との交渉を尽くした」

と対外的に説明することで、ステークホルダーの皆様の納得感が得られやすくなるとも感じます。

「今ここで決めてください」を避ける

これまでの流れと重なる部分もありますが、代理人を立てずに意思決定権限者を前面に出してしまうと、

「持ち帰ります」

という手段が通用しづらくなるわけです。

相手方としては、(あなたが意思決定権限者であるはずで、持ち帰って誰に相談するのですか?)と考えて、

「こちらの考えはすべてお伝えしましたので、●●という立場の方もいらっしゃるわけで、今日決めましょう」

と主張するわけです。このような状況で「言いたいことをストレートに言い辛い」が発動すると深刻な事態になり得ます(要は相手の要望通りに寄り切られやすい)。

というわけで、仮にFAを立てない場合であっても、ある意味で

「私には何の権限もありません」

という担当者に交渉の窓口を任せる方が(交渉が佳境に入るまでの)当面は望ましいと思います。

さいごに

代理人を使うメリットは、攻めの目線では代理人から言いたいことを言ってもらうという点が強調されやすいですが、守りの目線での

「相手方の主張を『持ち帰ります』といってかわせる」

という部分もポイントです。

なので、基本的にはやはり意思決定権限者は前面に出さない方が望ましいと思います。

(次回に続きます)

関連する連載記事(全8回)

https://ma-banker.com/agent