今年の節分は2/2で、それは124年ぶりのことだったようです。東京新聞によれば、

豆まきでおなじみの節分の日が、今年は例年より1日早い2月2日になる。1897年以来、124年ぶりという珍しさだ。国立天文台は「地球が太陽の周りを回る公転の周期が、1年きっかりではないことが原因。微妙なずれが積み重なった結果だ」と説明する。

節分は季節を分けるという意味があり、立春の前日に当たる。立春を含む二十四節気は、太陽と地球の位置関係から天文台が日付を割り出し毎年、公表している。1902年から84年にかけては、2月4日となる年がたびたびあった。

今年からしばらくは4年ごとに2月2日となり、2057年の次は58年で2年続くという。

次回は、2025年ということで、しばらく「節分=2/3」という感じに単純にはいかないみたいです。

さて、今回は、

です。軽く読んでいただきたい話題なので、いつもの先輩と後輩の対話記事にしたててみました。

(文頭のマークが◆◆→先輩、◎→後輩 です)

【M&A講座】DCF法もざっくりと倍率で考えよう

◎先輩、DCF法も結局倍率で考えれば良いんですよね?

◆◆やぶからぼうに、どうしたの?

◎我々FAは「EBITDA倍率をX倍と考えると企業価値はこんな感じですかね」っていう文脈で話すこと多いじゃないですか。

◆◆そうだね。マルチプル法だとざっくりこのくらいの価値だっていうアタリをつけるのは初動としてはよくやる考え方だよね。

◎ええ。でも、実際の案件の検討を進める際には、DCF法が欠かせませんよね。それで、たとえば事業計画のリスクケースを作る時に、

っていうのは、暗算ではわからないのでエクセルに入力して計算してたのですよね。

◆◆なるほど。

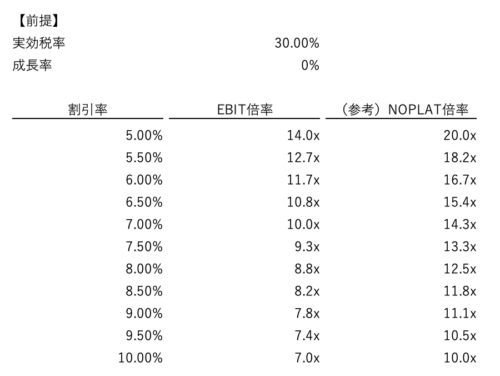

◎でも、この前、同僚がこんなシートを見せてくれたんです。

◎割引率とEBIT倍率をつなげたシートなんですよね。要は、平準化された利益(EBIT)が1単位あたり動いた時に価値がどれだけ変わるのかっていうのを倍率的に示したものなんです。単に

- (1-tax)/(r-g)

を計算しているだけなのですが、日本企業の案件ではほとんどの場合成長率は0%を中心に考えると思いますし、税率も30.62%前後とかが多く、ほぼ30%なので、簡便的に示すと

- 0.7/r

という感じになるわけですね。

◆◆この計算はよく現場で電卓でたたいてやっていたけれども、こうやって表にしてもらえるとわかりやすいね。

◎案件ごとの割引率の中央値はそんなに頻繁に変わるわけじゃないですから、その案件のDCF法で考えた場合のEBIT倍率を頭に入れておけば、事業計画を動かして利益を変動させた場合に、それが価値にどの程度影響を与えるのかさっと答えられるようになりますね。

◆◆そうだね。NOPLAT倍率は、要は(1÷割引率)ってことだと思うけど、これはEBITをNOPLAT(税引後の利益)にする必要があるから、事業計画をいじる時にはちょっと直感的じゃないよね。代わりに、EBIT倍率で考えるのはイメージが湧きやすいからクライアントとも認識をすり合わせやすいかもね。

さいごに

クライアントとの会議などで、事業計画について口頭であーでもないこーでもないと会話する際、ゴールシーク的に、

というやりとりがなされることもあります。

その際に、上げたい金額をEBIT倍率で除してあげれば必要な利益額が計算されるという活用法もあります。

もちろん、これは平準化された利益、すなわち永続的に効果がでるものに対してだけしか使えませんが、事業計画をいじる場合、大抵は永続的に効果が出る前提であることが多いと思いますので、ざっくりとこの考え方を適用していっても基本的には差し支えなしと思います。

単年度とか限定期間しか利益が動かないものには使わない(それはその金額を現在価値に直せば、要は”価値”になるわけで、当たり前か)ことには気をつけましょう。