夏は午後になると夕立になることは珍しくないですが、最近は東南アジアのスコールのように土砂降りの雨となりますね。それでも、空気は少しずつ秋めいてきてきます。

さて、今週の週刊M&Aバンカー(第6号)は、

- 【M&A講座】グループ通算制度における投資簿価修正の問題点

- 【仕事術】「地図は現地ではない」という話と「思考の整理学」

の2本立てで記事を書いてみます。

【M&A講座】グループ通算制度における投資簿価修正の問題点

連結納税制度は2022年3末に廃止されます

2022年4月1日開始事業年度から連結納税が廃止れされグループ通算制度に変わることになっています。

M&Aに関連しては、たとえば加入時の時価評価の枠組みの変更等があるようですが、その辺りの説明はBig4系のファームの説明資料がよくまとまっていますので、そちらをご覧いただければと思います。例としてKPMGの資料リンクを貼っておきます。

M&A的には大問題:投資簿価修正の改悪

今回、論点として取りあげたいのは、投資簿価修正の枠組みの改定についてです(改悪と呼んでも良いかもしれません)。

連結納税制度における投資簿価修正

現状の連結納税の枠組みにおける投資簿価修正の概要については以前記事を作成しましたのでご覧ください。

ポイントは、連結納税を採用していると、投資簿価修正の制度によって株式譲渡の直前に特別配当をして売主がタックスメリットをとれないというものでした。

(参考記事)

グループ通算制度における投資簿価修正

この投資簿価修正の問題点をPwCがまとめていましたので、記事のリンクを貼っておきます。

PwC:グループ通算制度における 投資簿価修正の改正の留意点(Issue 124, July 2020)

何が問題点なのかをシンプルに言えば、

ということです。

要は、単体納税であれば売却損が計上されるような取引であっても、グループ通算制度下では売却益になってしまい課税されるケースがでてくるようです。本当に、ひどい話です。

設例で問題点を見てみる

問題点のイメージをつかんでいただくために、簡単な設例をつくりました(PwCの設例の数値を変えた程度ですが)。

【前提】

- X1期にP社がS社の全株式を100で取得(S社簿価は40→連結のれん60を計上)

- X2期〜X4期末にかけてS社が欠損20を計上(ゆえにS社の簿価純資産は20となる)

- X5期にP社はS社の全株式をグループ通算制度外の他社に30で売却

【売却損益の計算】

- 単体納税:売却額30-取得価額100=▲70(売却損の計上)

- 連結納税:売却額30-売却簿価80=▲50(売却損の計上)

- 売却簿価=取得価額100+期間中の損益計上▲20=80

- グループ通算制度:売却額30-売却簿価20=10(売却益の計上→課税)

- 売却簿価=S社の簿価純資産20(買収時40-期間中損益▲20)

数値で見ると、売却簿価を対象会社の純資産にしてしまうナンセンスさがよくわかっていただけると思います。

最新の状況はどうなっている?

最近、グループ通算制度の最新のQ&Aが公表されました。

グループ通算制度に関するQ&A(令和2年6月)(令和2年8月改訂)

投資簿価修正については引き続き、改悪の方向のままのようです。

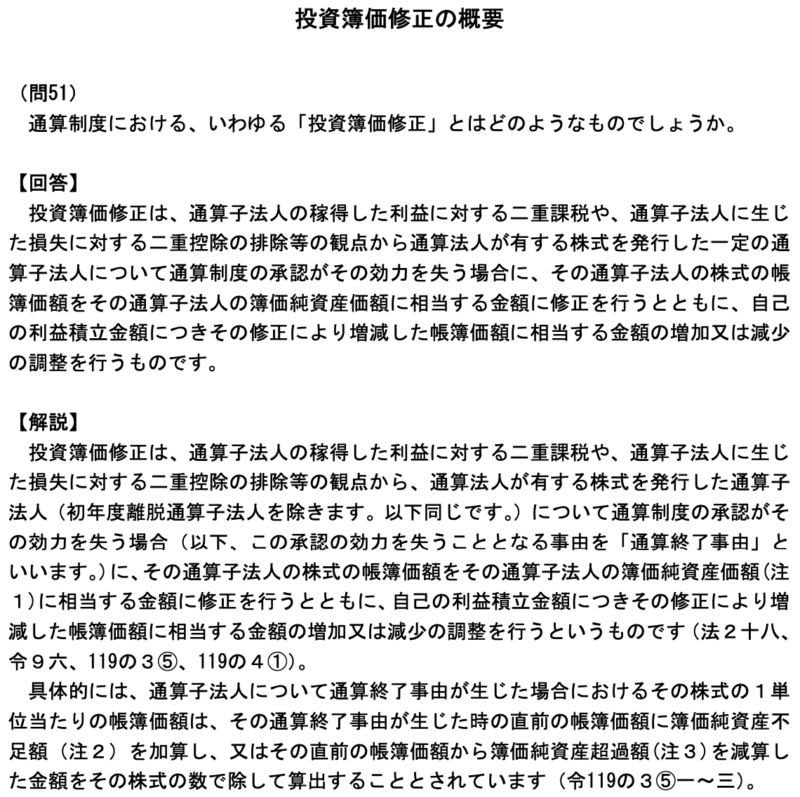

グループ通算制度の投資簿価修正の概要については、Q&AのP.111に記載がありましたので、画像として引用しますが、やはり、売却時の簿価は対象子会社の純資産になるようです。

このまま改悪の方向で突き進むのか、施行前に修正が入るのかはわかりませんが、引き続き注視していきたいと思います。

【仕事術】「地図は現地ではない」という話と「思考の整理学」

思考の整理学を再読中

2週間前の記事で「思考の整理学」を取り上げましたが、引き続きこの本を読み返しています。

何度も再読したいと思う本はそんなにあるわけではありませんが、こういうふわっとした感じで問題の片鱗だけみせて「あとは自分で考えてみましょう」というタイプの本をゆっくりと読み進めるのは好きです。

第一次的現実 vs 第二次的現実

この本の後半に「第一次的現実」というタイトルの節があります(セクションⅥの1話目)。

- 第一次的現実:我々が直に接している外界・物理的世界(リアルワールド)

- 第二次的現実:観念上の世界、情報・デジタル世界(デジタルワールド)

と解釈できるかと思います。筆者曰く、

・第一次的現実をはっきり認識するために、それを超越した第二次的現実の立場が必要であった

・テレビやネットが普及する前は、文字情報・書物によって第二次的現実を組み立ててきた

とのことであります。

本を読んで、頭の中で映像化して描いた世界が観念の産物であることについては誤解の余地が少ない。ただ、現代はテレビやインターネットの画像・動画・音声情報は相当程度リアルに感じられるようになっている。とはいえ、どんなに技術が進化したところで、デジタル情報はリアル情報とは異なるものでしょう。

地図は現地ではない

第一次的現実と第二次的現実の話を読んでいて思い出したのは、

という言葉です。

この言葉自体は、抽象化された概念とより現実に近い概念との抽象度の差を表したものだと理解していますが、現代風に言えば「ストリートビューは現地ではない」となるでしょうか。

情報として簡単に知識が得られるようになると、頭でっかちのモノシリが増えます。

超人であれば、現場で得られる体験・感情等を知らず、知識として知っているだけであったとしても、さながら何度も経験済みのように知識を現実経験に展開できるのかもしれませんが、普通はそうはいかないでしょう。

知っていることとできることの間には、凡人には超えられない高い壁が存在しているわけです。

できるようになるためには、現実の体験として自分でやってみなければはじまらないというところです。たとえば、何か新しい概念を知ったならそれを誰かに説明するということも、現実としてやってみることの一例になると思います。

新しい知識を現実で使っていかない限りほとんど変化は起きない、そんな気がしております。

さいごに

世の中ではいろいろなひとが仕事で知った話をいろんな媒体ででアウトプットしてくれています。

それをうまく引っ掛ける仕組みを作っておいて、自分の仕事に関連しそうな話であれば、より専門的な情報を探しに行くというやり方が良さそうです。

ある概念の存在すら知らないという、いわゆる「無知の知」状態を、すくなくとも自分の仕事に関連する領域に関してはいかにして少なくしていくかを考える日々です。

それでは、また次の記事でお会いしましょう!