前回の記事で、株式譲渡の事前に特別配当をすればタックスメリットがとれる「かもしれない」という話題を挙げました。

言い切りにならず、「かもしれない」となるのは、連結納税を採用している場合は投資簿価修正が入るためタックスメリットがとれない可能性があるからでした。

なので、連結納税グループ内の子会社売却においては、買手が余剰現金の分まで一時的であっても資金負担したくない等のビジネス上の理由がなければ特別配当を実施しないという選択肢もあり得たわけです。

(前回の記事)

この論点に関して、「連結納税の投資簿価修正」がその意義を含めていまいちわかりにくいような気がしましたので、改めてその必要性について考えてみたいと思います。

まず連結納税の基本を確認

まず最初に連結納税とは何かということをおさらいしておきます。

連結納税を単純化して言うと、

となります。

留意点は、

- 100%子会社(間接保有も可)でなければ連結納税グループに入れない

- 海外子会社は連結納税グループに入れない

といったところでしょうか。

たとえば、事業を持たない純粋持株会社が連結納税を適用すれば、傘下の事業子会社と自社の赤字とを損益通算することで、連結グループとしての課税所得を減らせることでしょう。

なお、上場会社であれば連結納税を採用している場合、有価証券報告書の注記にその旨を記載する必要がありますので、有報のPDFか何かで「連結納税」と検索してヒットしなければ単体納税だと推察されます。

投資簿価修正の必要性を数値例で検討

投資簿価修正の意義

そもそも連結納税とはをおさえましたので、次に投資簿価修正の必要性について考えていきましょう。

投資簿価修正とは、

です。

その必要性については、簡単な数値例で示すのがわかりやすいと思いますので、次の前提で考えてみましょう。

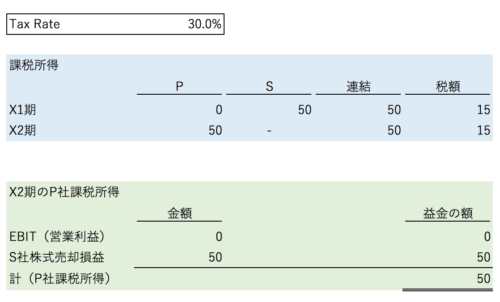

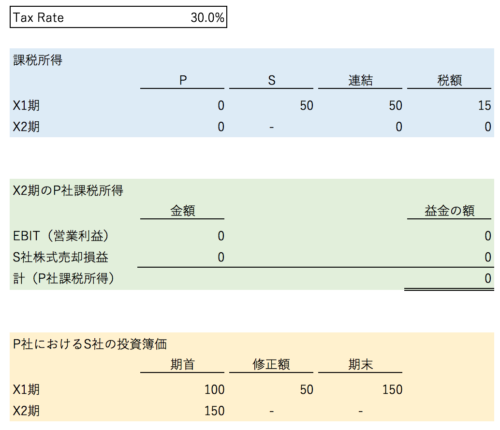

ケース1.投資簿価修正をしない前提(利益計上のケース)

【前提】

- 連結納税を採用しているP社は国内の100%子会社S社の株式譲渡を検討

- 単純化のためS社の売却額はS社が保有する現金の金額とイコールとする

- S社のX1期首の現金保有額は100であり、P社によるS社株式簿価も100

- S社のX1期の税引前利益(課税所得)は50であり、期末に現金を150保有

- X2期首にP社はS社の株式を全て売却

- P社グループのS社株式売却損益は以外の課税所得はX1期もX2期もゼロ

投資簿価修正をしない前提ですと、P社グループの課税所得と税額は次のようになります。

X1期について

まず、X1期については、P社(S社以外の全子会社含む、以下同様)の課税所得はゼロで、

- 連結課税所得はS社の課税所得50 x 税率30% = 税額15

となります。

X2期について

X2期は期首にS社株式を売却しているので、S社の課税所得はP社連結納税グループの課税所得になりません。

そして、P社のS社株式売却損益以外の課税所得は相変わらずゼロです。

しかし、P社はS社を150(S社が保有する現金と同額)で売却しましたので、もともとS社株式の簿価は100だったので、差額の50が課税対象となり、

- 売却益50 x 税率30% = 税額15

となります。

P社グループとしては、2期間を通じて合計30の税額を納めることになりました。

違和感の正体を探る

S社株式譲渡の金額の150のうちX1期に獲得した50についてはS社が積み上げた現金の価値であり、それは連結納税グループとしては既に課税済みです。

それなのに、改めて株式譲渡の金額と簿価との差額の全額が課税対象となっていることが違和感の原因のようです。

なお、仮にP社が株式譲渡の直前にS社からX1期の儲けの分の50を配当で受け取り、現金が100に戻ったS社を100で株式譲渡をすれば株式譲渡益はゼロ、かつ配当も全額益金不算入となり、X2期のP社の納税額はゼロになるはずでした。

どうやら、X1期のS社の所得とX2期のP社の株式売却益が二重課税になっていそうです。

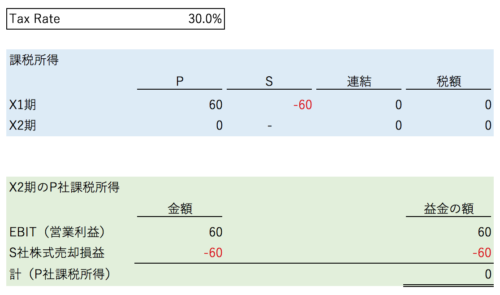

ケース2.投資簿価修正をしない前提(損失計上のケース)

次に、先ほどの前提を少し調整してみましょう。

【前提(赤字部分が変更された前提)】

- 連結納税を採用しているP社は国内の100%子会社S社の株式譲渡を検討

- 単純化のためS社の売却額はS社が保有する現金の金額とイコールとする

- S社のX1期首の現金保有額は100であり、P社によるS社株式簿価も100

- S社のX1期の1年間の税引前利益(課税所得)は▲60(現金も同額減少)

- X2期首にP社はS社の株式を全て売却(保有現金相当の40で譲渡)

- P社グループのS社株式売却損益は以外の課税所得はX1期は60、X2期も60

投資簿価修正をしない前提ですと、P社グループの課税所得と税額は次のようになります。

X1期について

まず、X1期については、P社の課税所得は60でS社の課税所得▲60(欠損)と通算されてP社グループとしては課税所得はゼロとなります。

X2期について

X2期は期首にS社株式を売却しているので、S社の課税所得はP社連結納税グループの課税所得になりません。

次に、P社のS社株式売却損益以外の課税所得は60です。

また、P社は簿価100のS社株式を40で売却しましたので、差額の60が売却損になります。これがP社の通常の損益(EBIT)の60と相殺されてP社としての課税所得は相変わらずゼロです。

P社グループとしては、2期間を通じて税金を全く払わなくて済みました。

ここでもやはり違和感の正体を探る

P社グループとしては、2期間を通じて税金を全く払いませんでしたが、X2期において計上したS社株式売却損は、S社がX1期に計上した欠損が原因で売却額が下がったためです。

この点で、X1期のS社の欠損とX2期のP社の株式売却損が二重控除になっていそうです。

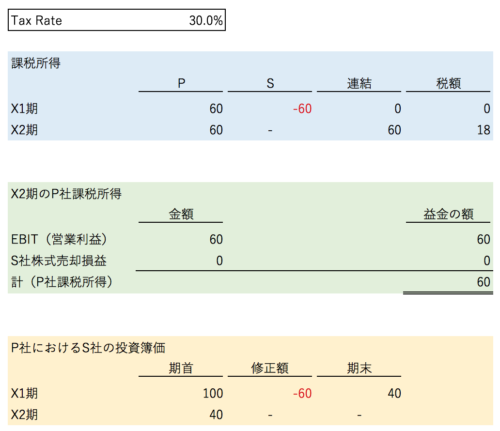

ケース3.投資簿価修正がある前提(現実の制度)で考える

ということで、違和感を解消するために、現実の制度と同様に投資簿価修正がある前提で数値例を考えていきましょう。

投資簿価修正とは、

- 対象子会社の利益積立金の変動に応じて親会社の投資簿価を増減させる

ことになります。具体的には先ほどの数値例でみてみましょう。利益計上と損失計上のいずれも上記と同じ前提です。

利益計上

利益計上の場合には、その分だけ親会社の投資簿価を増加させます。黄色でハイライトした箇所をご覧ください。

X1期での、S社の利益計上の結果、P社が保有するS社の投資簿価は100から150に増加します。

したがって、X2期首にP社がS社株式を150で売却しても売却損益はゼロとなり、X2期はその他の課税所得がなければ税額もゼロになります(投資簿価修正がない世界で事前配当をした場合と同じ結果になりました)。

損失計上

一方、損失計上の場合にも、同様にその分だけ親会社の投資簿価を減少させます。黄色でハイライトした箇所をご覧ください。

X1期での、S社の損失計上の結果、P社が保有するS社の投資簿価は100から40に減少します。

したがって、X2期首にP社がS社株式を40で売却しても売却損益はゼロとなり、X2期はその他の課税所得があれば課税されます。

さいごに

昨今は連結納税を採用する会社が増加傾向にありますので、FAとしても投資簿価修正についてはある程度知っておかないと適切なスキーム策定ができないようになってきております。

今回の記事で投資簿価修正の意義と実際の調整方法を覚えていただければ幸いです。