前回から、カーブアウト案件の買手の留意点を見ています。前回はスタンドアローン問題とそのValuation上の考え方の概略について触れました。

今回は、買収スキームの話題として、

- 事業買収

- 株式買収

の2つの手法について見ていきます。

カーブアウトなのに株式買収?

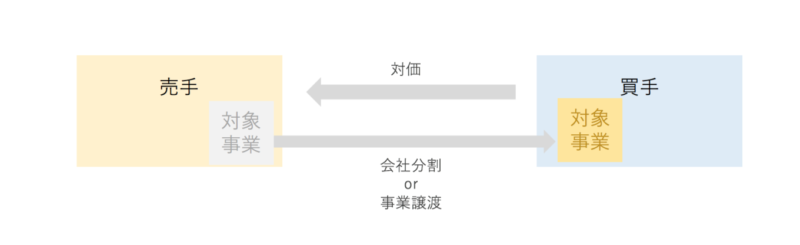

1.事業買収

先日カーブアウトの手法には、会社分割と事業譲渡があると説明しました。

いずれの手法であっても、それをシンプルに適用してカーブアウトを受けるとすれば、次のようになります。

ポイントは、買手が直接対象事業を受け取っているという点です。

買手自身の法人格に事業が取り込まれてしまうため、既存の事業との関係性を整理したり、関連する社内の諸規定の整合性をとったりと色々手間がかかることもあります。

なお、このように、売手の一部の事業をカーブアウトするときに、買手が自社に直接取り込む手法を「事業買収」と呼んだりします(なお、この記事ではこれは次に説明する「株式買収」と対になる概念として用いております)。

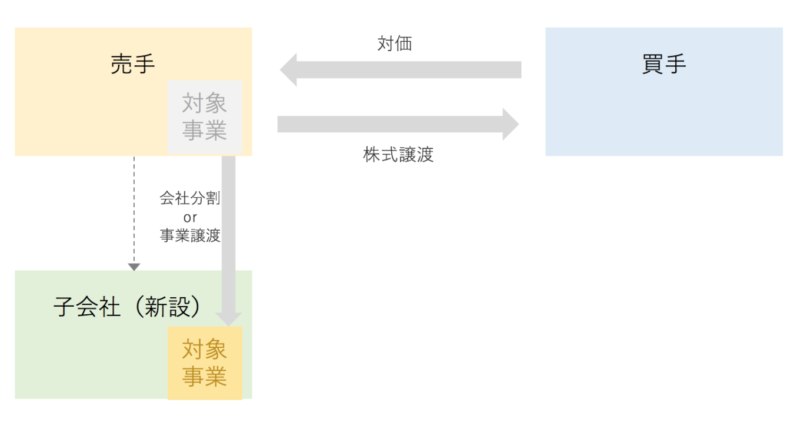

2.株式買収

売手の保有する事業のカーブアウトは受けたいものの、買手自身の法人格にいきなり取り込むのは少し抵抗があるというケースも結構あります。

そのような場合には、買手は、売手に対して、

- 事前に子会社を新設してその会社の株式として買収させて欲しい

と依頼するケースがあります。

このようなケースを図示すると次のようになります。

取引の結果、買手は薄い緑色で図示されている新設の会社の株式を買収することを通して、結果的に売手の保有していた事業を買収することになります。

売手は株式譲渡の事前に新会社を設立してその会社へ事業を移管しなければならず、事業買収よりも手間がかかります。一方で、買手は単に新会社の株式を譲り受ければ良いので、事業を直接受けるよりも相対的に楽なケースが多いといえそうです。

なぜ敢えて株式買収を採るのか

基本的に、事業のカーブアウトなのに株式買収とするのは次のような理由からです。

- 買手のバーゲニングパワーが強いケース

- 売手がマイノリティとして残りたいケース

1.買手のバーゲニングパワーが強いケース

このケースは、要は、売手の方が立場が弱いため、買手の便宜のために新会社を設立して株式譲渡を採るという場合です。

特に、相対で交渉しているような案件では当初は事業買収の話だったはずが、話が進むにつれて株式買収を前提とされてしまうなんてこともあったりします。

いずれにせよ、当事者同士のパワーバランスと案件の成約可能性を鑑みて、対応できることはしなければならないということになるわけです。

2.売手がマイノリティとして残りたいケース

これも意外に多いのですが、売手が事業をカーブアウトしたいものの、それをいきなり全部は譲りたくないというケースがあります。

たとえば、カーブアウトの対象事業が引き続き売手の既存事業と関連性を持ち続けるような場合です。

このような場合、事業買収では売手が対象事業へのコントロールを逸しますので、新会社を設立し、そこへ事業を移管した後に、当該新会社の株式のマジョリティを譲渡するという手法を採ることになります。

買手は「のれん」の性質の違いに注意(会計・税務の論点)

最後に、カーブアウトを受ける買手として、事業買収と株式買収とでは、発生する「のれん」の性質が異なるという点に留意しておく必要があります。

すなわち、事業買収で発生するのれんは、買手自身の単体上発生するのれんであり、基本的に税務上も同程度の資産調整勘定が発生し、その損金算入によるタックスメリットがとれます。

一方の株式買収で発生するのれんは、いわゆる「連結調整勘定」としてののれんであるため、単体のれんとは異なり、税務上ののれんは発生しません。

(なお、買手が連結納税採用会社だと、議論が難しくなるので、連結納税は非採用の前提です)

さいごに

実務上も、事業のカーブアウトなんだけれども、スキームとしては株式買収の形式となる案件も結構多いです。

その際に、売手も買手も事業買収との違いをよく理解した上でスキームを決定する必要があるため、専門家とも協働しながらとなりますが、それぞれの手法の比較をしていくのがFAとしての重要な役割のひとつとなります。