今週はお盆の週ということで、顧客からの問い合わせや顧客対応も普段の週よりは少なめだったということで、比較的ゆったりとした時間が流れていたかもしれません。

さて、今週の週刊M&Aバンカー(第3号)は、

- 【M&A講座】M&Aと経緯報告書(東証対応)

- 【M&A講座】TOB後のスクイーズアウト手続きに係る少数株主保護(買取請求と価格決定申立の違い)

- 【仕事術】わからないことは積極的に質問すべきか否か

の3本立てで記事を書いてみます。毎度ですが、これら3つには何ら関係性はありません。

【M&A講座】M&Aと経緯報告書(東証対応)

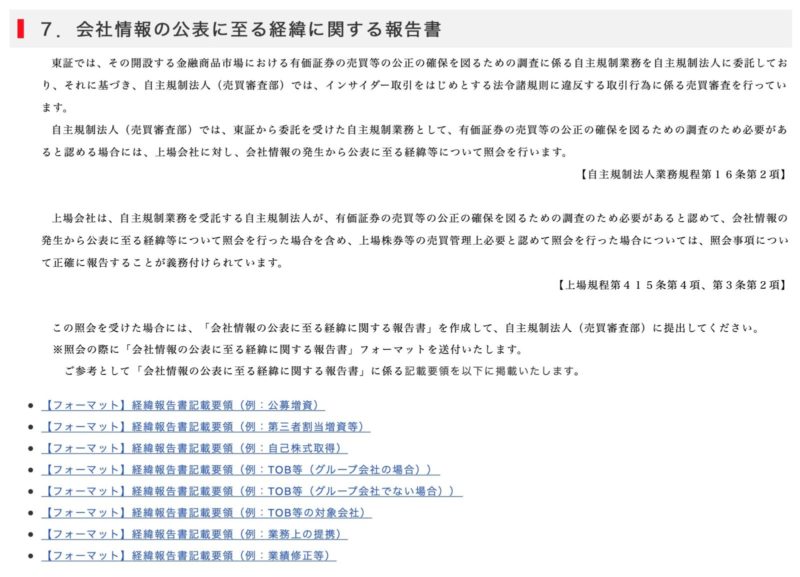

上場会社に対するTOBや上場会社同士の経営統合(合併、株式移転、株式交換)が完了した後に、東証から「会社情報の公表に至る経緯に関する報告書」の提出を求められることがある。

(出所:東証説明ページ→上場会社向けナビゲーションシステム>書類の提出>適時開示にかかる書類提出)

FA業界では単に「経緯報告書」という名称で呼ばれている気がするが、どうやらその名称は東証としても一般的に用いる用語らしい。

(参考記事:東証自主規制法人の現場から「インサイダー取引を見抜く 売買審査の仕事」法と経済のジャーナル)

まあ、呼び方はどうでも構わないのだが、この経緯報告書についてはインターネット上には上記の参考記事を除き、そんなに有用な情報がなさそうであった(それはそんなに需要がないことの裏返しかもしれないが)。

最近、改めて経緯報告書を取りまとめたということで、関連する論点を残しておこうと思ったところだ。ざっくりいえば、次のような論点があるだろうろうか。

- そもそも経緯報告書は何のために作成を求められるのか

- 経緯報告書はどの程度細かく記載すればよいか

- 経緯報告書は必ずしも徴求されるわけではない

- 経緯報告書は誰の名で誰宛に提出するのか

- 経緯報告書の重要性を案件当初に指摘しないFAはいない(はず)

以下、一つずつ見ていこう。

そもそも経緯報告書は何のために作成を求められるのか

経緯報告書は簡単に言えばインサイダー取引規制違反の有無を調査するための資料の一つである。日本におけるインサイダー取引に係る調査は証券取引等監視委員会(SESC)と日本取引所グループ(JPX)との協働で行われているようだ。

たとえば、TOBやプレミアムが付される株式交換などは、事前にその情報を掴むことで、理論上は簡単にインサイダー取引ができてしまう。なので、上場会社が関与するM&A取引が行われた際には、相応のケースで経緯報告書が要求されることとなっている。

なお、TOBや組織再編行為を伴う経営統合以外にも、重要な子会社の取得・売却や重要な事業の譲渡等のケースでも経緯報告書の徴求がなされることがあると推察する(つまり、TOBや経営統合案件の時だけ経緯を記録しておけばいいよね、ということではない)。

経緯報告書はどの程度細かく記載すればよいか

経緯報告書をどの程度細かく記載すれば良いのかもクライアントからしばしば聞かれる論点である。

経緯報告書作成プロセスとしては、会社側が作成して東証に提出すれば「はい終わり」ではなく、ほとんどのケースで東証から追記・修正の依頼がなされる(この行為詳細を記載してほしいとか、この行為の期間に何もなかったのかとか)。

なるべく、東証からの「依頼・指導」が少なくなるように、FAとしては当初からしっかりと経緯報告書を作り込むべく、顧客にアドバイスすべきであろう。

記載の細かさに関する留意点は次のようなイメージだろうか(TOB事例を想定)。

- 経緯書の1行目(最初の経緯)

- 買付者側:経営陣含む買付者社内のコアメンバーによる対象者へのTOB検討の初回会議

- 対象者側:買付者側からのTOBによる株式取得を検討している旨のヒアリング

- 記載する行為:対面の会議以外にも電話・メールも含めて、そのメンバーに初めて案件の存在を伝達した行為を漏れなく記載できるレベルの細かさ

- 特に、電話連絡によって案件を伝達する際には基本的に連絡記録が残らないので、電話した旨のメモを残す等工夫する必要あり

- 社内メンバーのみならず、FA候補や弁護士等専門家への打診も含めて網羅的に記載

- TOB価格等の取引条件については、その社内検討から打診、交渉の経緯まで含めて細かく記載

経緯報告書は必ずしも徴求されるわけではない

どういう方針からなのかはわからないが、M&Aの実行後に上場会社は経緯報告書の提出を求められないケースも少なからずあるようである。

たとえばプレミアムが相当付されたTOB案件であっても、経緯報告書の徴求対象にならないケースもあるようだ(直近の相当期間の売買高が僅少だったからとか、売買履歴的に怪しい動きがなかったからとかそういう事情だろうか?)。

とはいえ、経緯報告書の徴求対象になるか否かは、案件開始当初ではわからないため、FAとしては、経緯をしっかりと残していくようにアドバイスすべきではある。

経緯報告書は誰の名で誰宛に提出するのか

だいぶ実務的な論点になるが、経緯報告書の実物がどうなっているかということと、経緯報告書の提出先と提出者は誰かということについても触れておきたい。

まず、経緯報告書は本紙と別紙と別添エクセルにわかれている。

- 本紙(ワード):提出先へ「適時開示資料名」の公表に至る経緯等に関する報告の件を提出者が報告することを示す紙面

- 別紙(ワード):「会社情報の公表に至る経緯に関する報告書」として経緯を報告

- 別添(エクセル):関係者一覧

本紙は1枚ものでカバーレター的な位置付けであり、別紙が経緯報告書本体である。別添エクセルの関係者一覧は、経緯報告に登場するメンバーの所属・役職氏名・連絡先等を記載したものである。

次に提出先等であるが、

- 提出先:日本取引所自主規制法人 売買審査部長 ・・・様

- 提出者:会社の執行役員クラス(経営企画部長)→社長でなくてもよい

このあたりは東証に聞けば教えてくれるだろう。

経緯報告書の重要性を案件当初に指摘しないFAはいない(はず)

先にも述べたように、経緯報告書はM&A取引に係るインサイダー取引調査の重要な資料と位置付けられている。

ゆえに、相応のケースで経緯報告書の徴求がなされるわけであるが、その存在と経緯の記録の必要性につき、M&A検討当初に指摘をしないFAはいないはずである。

というのも、特に電話連絡や面談は意識的にメモ・擬似メモを残さなければ、あとからその記録を経緯報告に記載するのはだいぶ骨が折れるし、そのような無駄な作業をさけるべく、当初から経緯を記録しておき、またFAが同席した会議等はFAとして経緯を残しておくことは当然の責務であろう。

ところで、顧問弁護士等が初期的にM&A検討に関与していて、その弁護士からは特段経緯報告書の存在と記録の必要性を教えてもらっていませんでした、といったお客様の嘆きを聞くことが稀にだがある。

FAとしては、関与した当初にまずは経緯の記録状況、すなわちこれまでの社内外の検討メンバーの招聘状況を確認するようにしたい。

【M&A講座】TOB後のスクイーズアウト手続きに係る少数株主保護(買取請求と価格決定申立の違い)

TOB後のスクイーズアウト(少数株主強制退出)手続きは、TOB後の議決権所有割合により、

- 90%以上:株式等売渡請求(会社法179条)

- 90%未満:株式併合(会社法180条)

と場合分けされる。

少数株主の救済措置の違い

いずれの手続きも、強制退出させられてしまう少数株主を救済する制度があり、

- 株式等売渡請求:価格決定申立の権利

- 株式併合:反対株主の買取請求の権利

となる。

この点につき、このいずれの制度も少数株主は会社(子会社側)を相手取った交渉をしなければならないという具合に勘違いされているケースがある。

相手となる会社はどこか?

まず、少数株主の相手となる会社は、

- 株式等売渡請求:特別支配株主(すなわち親会社)

- 株式併合:少数株主自身が保有する株式の発行者(すなわち子会社)

という違いがある。

TOBで90%以上取得していたケース

この場合、株式等売渡請求の手続きとなるわけだが、この場合子会社側は株主総会を開く必要もなければ、少数株主の救済措置を正面から対応する必要もなくなり、子会社としてはだいぶ実務対応が楽になるといえよう。

もちろん、少数株主が価格決定申立をした場合に裁判所から資料提出の協力要請(もしくは特別支配株主からの協力要請)がなされることはあるため、子会社側が完全に解放されるということではないが、非訟事件対応の直接の当事者が特別支配株主になることは大きな特徴だ。

TOBで90%未満となったケース

この場合は株式併合の手続きとなるわけだが、株式併合では少数株主が買取請求権を行使した際に、まずはその発行者として買取請求実務の対応をしなければならない。

そして、2者間の協議によっても価格が折り合わなければ、価格決定申立手続きとなり、その非訟事件の直接的な相手方は引き続き子会社側になるという特徴がある。

買取請求権があるか否か

上述の通り、

- 株式等売渡請求権:いきなり価格決定申立

- 株式併合:買取請求 → 価格協議が整わなければ価格決定申立

という違いがある。

すなわち、株式等売渡請求はその権利が行使されてしまえば特別支配株主と少数株主が協議する場は最初から裁判所を通じてとなるが、株式併合はまずは裁判所を通さない会社・株主間の二者協議で始まり、そこで折り合えない場合にはじめて裁判所を巻き込む手続きとなるという特徴がある。

この辺りをよくわかっていないFAの場合、なんでもかんでも買取請求権があって、まずは会社と株主が協議することになるというイメージを持っていることがあるため、注意したい。

【仕事術】わからないことは積極的に質問すべきか否か

ある研修会において

時々、元気の良い新入社員が研修会か何かで積極的に質問をするケースを見かける。

まあ、そういう場面でがんばりをアピールしたい気持ちはわからなくもないため、一定の質問をすることは素晴らしいと思う。ただし、質問のレベルが低すぎると他の聴衆に

と述べているに等しく、また他の聴衆の時間を無駄にとってしまうことになる。

なので、どのレベルの質問を、どの程度の回数聞くかは意外と難しい問題だと感じる。

質問は原則として個別に問い合わせした方がいい

研修会といったセッション形式、すなわちある程度のメンバーが一堂に会している場で質問すべき内容は、

- 同様の質問を他のメンバーも疑問に思っているはずのケース

- そもそも研修主催者がいかなる質問も大歓迎と設定しているケース

に限った方がいいと、個人的には思う。まあ、他のメンバーが同じような疑問を持っているのかは正直推測ベースになるので、気になることは聞くのがよろしなわけだけど、何度も質問をするのはどうかなと思う。

むしろ、初歩的な質問だろうなと思うことや、いろいろと聞いてみたいことがある場合は研修講師や先輩等の時間を個別に貰って膝詰めで話をした方がいいだろう。

まず、他のメンバーの時間を奪わないという側面はもちろんあるが、質問をされる側としても大勢の前ではより正確に話をしなければならないという立場であるため、質問の回答に相当の自信がある場合を除き若干抽象的な回答になりがちだからだ。この点でも、膝詰め式質問会であれば、その場で文献や過去事例を調べながら質問への回答を考えつつ協議するという進め方ができるので、質問を受ける側としてもやりやすい。

質問をすること自体は素晴らしい

さいごに、個人的には質問をすること自体は掛け値なしにとても良いことだと思う。

まず、質問をされる側の立場から考える

仮にその質問がそれが初歩的なことであったとしても、初歩的なことをシンプルに理解してもらうための説明方法というのは意外と難しいし、それは別の機会でクライアント向けの説明に活きたりもする。

また、複雑な論点である場合、意外としっかりと調べながらでないと答えに窮することもあるため、一緒に考えることでより深く理解が進むこともある。その点でも質問を受けることはとても助かる。

個人的には、質問を受ける側として、時間があれば積極的に質問に答えて差し上げようと思うところだ。

次に、質問をする側の立場から考える

質問をする側も、書籍や過去事例を調べてもわからないことを先輩等に聞くのは、業務の効率化の観点で必要なことだと思う。

無駄に車輪の再発明を繰り返す程もったいない時間の使い方はない。

特に最近は働き方改革の風潮で効率的に仕事をするように、という流れになってきているので、適切に質問をして早期にレベルアップしていってほしい。

さいごに

週刊の試みもまだ第3号ということで、ようやく3日坊主ならぬ、3回坊主になったところでございます。

とはいえ、日々の仕事を記事のネタになりそうな論点かどうかという視点でとらえるようになった一面があり、実務経験を如何にして一般化して伝えられるようにするかという取り組みは意外と面白いなあと感じているところです。