夏の長雨は多方面に不都合が生じるので困ったものです。

さて、今週は、

です。

今回の記事は「週刊M&Aバンカー第3回-第2話」を対話形式に修正し、後段を加筆したものです。

(いつもの先輩・後輩の対話で進めていきます。文頭のマークが◆◆→先輩、◎→後輩 です。)

【M&A講座】TOB後のスクイーズアウト手続に係る少数株主保護(買取請求と価格決定申立)

TOB+スクイーズアウト案件を検討している後輩です

◎先輩、こんにちは。TOBを経ての完全子会社化案件を検討しているんですが、対象者側の少数株主保護のあり方、端的に言えば「買取請求権」の確認をしたいのですが。

◆◆少数株主の保護についてってのはわかったんだけど、それが「買取請求権」だけでいいの?

◎えーと、、、私、何か変なこと言いました?

◆◆まあいいや、続けようか。TOB後のスクイーズアウト(少数株主強制退出)手続は、どんな手法があるかな?

◎それは大丈夫です。TOB後の議決権所有割合により、

- 90%以上:株式等売渡請求(会社法179条)

- 90%未満:株式併合(会社法180条)

にわけられますね。そして、いずれの場合も買取請求権があってという感じでしたよね?

◆◆おっと、最後のところが違うかな。地道に一歩ずつ確認していこう。

少数株主の救済措置の違い

◆◆株式等売渡請求と株式併合のいずれにも、強制退出させられてしまう少数株主を救済する制度があって、

株式等売渡請求:価格決定申立の権利

株式併合:反対株主の買取請求の権利

となっているんだよ。

◎えーと、株式等売渡請求には買取請求権がないんですか?

◆◆そのとおり。ゆえに、冒頭で「買取請求権だけか」と聞いたり「いずれの場合も買取請求権があって」と君が述べた際に「違うね」と答えたんだよ。

◎少数株主の救済イコール買取請求権と短絡的に覚えていたので、、、今後気をつけます。

◆◆うん。それで、このいずれの制度も少数株主は会社(子会社側=対象者)を相手取った交渉をしなければならないということなんだっけ?

◎えーと、その点もそうだと思っているのですが。

相手となる会社はどこか?

◆◆残念ながらまた答えは「ノー」だよ。まず、少数株主の相手となる会社は、

- 株式等売渡請求:特別支配株主(すなわち親会社=買付者)

- 株式併合:少数株主自身が保有する株式の発行者(すなわち子会社=対象者)

という違いがあるんだ。

◎なんと、手法によって相手が違うんですか!?

◆◆そのとおり。もうちょっと丁寧にいえばこんな感じだよ。

TOBで90%以上取得していたケース

- 株式等売渡請求の手続

- 子会社側は株主総会を開く必要なし

- 少数株主の救済措置を正面から対応する必要なし

- 少数株主が価格決定を申し立てた場合に裁判所から資料提出の協力要請(もしくは特別支配株主からの協力要請)がなされることはあり、子会社側が完全に解放されるということではない

- 非訟事件対応の直接の当事者が特別支配株主になることは大きな特徴

TOBで90%未満となったケース

- 株式併合の手続

- 少数株主が買取請求権を行使した際に子会社は発行者として買取請求実務の対応が必要

- 会社・少数株主の二者間の協議によっても価格が折り合わなければ、価格決定申立が必要

- 非訟事件の直接的な相手方は引き続き子会社側になる

◎なるほど、これらのポイントはしっかりと覚えておきます。

買取請求手続を経るかどうか

◆◆先ほど君が勘違いしてくれたとおり、買取請求手続は株式併合の方にしかなくて、

- 株式等売渡請求権:いきなり価格決定申立

- 株式併合:買取請求 → 価格協議が整わなければ価格決定申立

となっているんだよね。

◎となりますと、株式等売渡請求はその権利が行使されてしまえば特別支配株主と少数株主が協議する場は最初から裁判所を通じてとなるわけですか?

◆◆そうなるね。

◎他方で、株式併合はまずは裁判所を通さない会社・株主間の二者協議が始まり、そこで折り合えない場合にはじめて裁判所を巻き込むわけですね?

◆◆そうだよ。

◎その二者協議っていうのは具体的にどういう感じに進むんですか?

少数株主が買取請求をしてきたら

◆◆たしかにその点は気になるかもね。裁判所を通じた手続(価格決定申立)となれば、弁護士の先生の出番なんだけども、まだ裁判手続となっていない二者協議の状況ではFAとしてもよろず相談に乗らなければならないケースもあるからね。

◎ええ、そのあたりを気にしています。

”ほふり”の手続

◆◆まず、少数株主が買取請求権を行使する場合、株式併合の公告に基づき株式の振替申請と個別株主通知の取次請求等の手続を行った後に、会社に対して内容証明郵便等で買取請求を希望する旨を通知することになるね。

◎株式の振替申請と個別株主通知っていうのは何ですか?

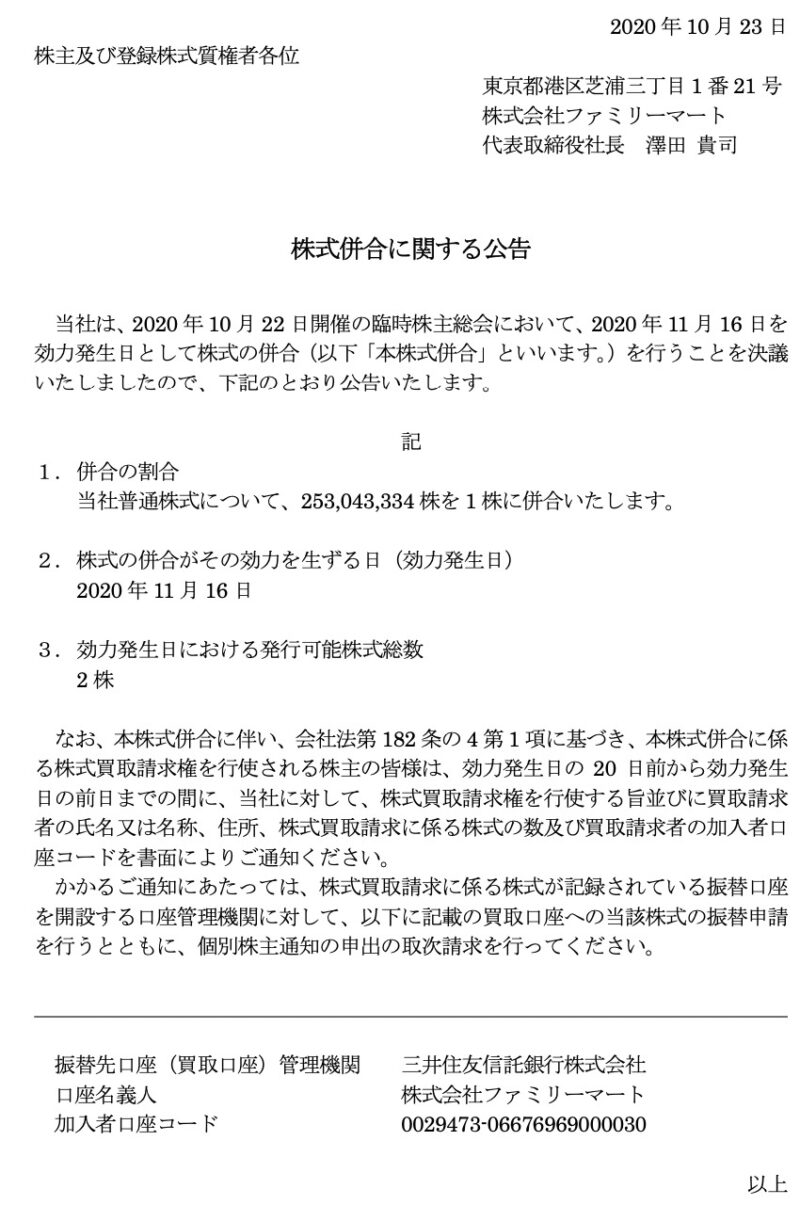

◆◆いわゆる「ほふり」の手続で、買取請求権を行使する場合には必須の手続だよ、サンプルとしてファミリーマートの株式併合公告を見てみようか。

◎なるほど、この後段に書いてある手続ですね。

◆◆株券が電子化されている現在では、この”ほふり手続”の対応は株主側で必須だから注意したいところだね。もし、買取請求権を行使してきた株主がこれらのほふり手続を実施していなかった場合は、相手方に対応を促すように連絡すべきだね。

◎ええ、覚えておきます。

会社による価格の打診・協議

◎それで、具体的な買取請求の交渉はどのように進むんでしょうか?

◆◆ケースバイケースだけども、いきなり弁護士が前面に出ることもあるけれども、二者協議の状況では一旦会社が窓口となって協議を進めることもあるかな。

◎FAが前面にでることは・・・?

◆◆知る限り無いね。

◎ですよね。

◆◆ただ、弁護士とも相談しながらも会社に対して助言はしていくかな。たとえば、いくらで価格を提示しましょうとか。

◎でも、正直言ってTOB価格以外の金額ってあり得ないんじゃないですかね?

◆◆そうなんだよね。それで、基本的にはTOB価格を提示したところで、相手はYESとはならずに法外な値段を言ってきたり、値段は明示せず「もっと高いはずだ」と言ってきたりするんだけども。

◎それで結局協議が整わないということで、価格決定申立に移るわけですか。

◆◆そうなるね。そして、そのあとは基本的に弁護士マターになるのでFAとしては一旦お役御免になるんだ。ただし、株価算定書を提出せよとかそういう話に巻き込まれたりはするんだけども、それはまた別の話だね。

さいごに

価格決定申立がなされると裁判所を通じた手続となります。

FAとしては直接の関与ではなくなるものの、進捗や状況次第で招集を受けたりするわけですが、まあこれがまたとても時間の掛かる手続となります(株主側も会社側も真剣勝負なので仕方ないところではありますが)。

基本的に手続の公正性が担保されている案件ではTOB価格に妥結することが多いのではと推察はしておりますが、株主側もそれを知っているので「公正性に疑義があった」とアタックするというのが最近の風潮なのかもしれません。