今回はM&Aを大きく2つに分けた場合の、A案件(Aqcuisitions=買収案件)の特徴について考えてみます。

※A案件とは何かについてはこちらの記事をご覧ください。

(参考記事:M&A案件を大きく2つに分けてみよう)

A案件の代表はなんといっても株式譲渡(Stock Purchase)案件です。株式譲渡案件はM&Aアドバイザリー業務の件数の半分を占めているといっても過言ではないでしょう。

一方で、A案件には資産譲渡(Asset Purchase)も含まれています。資産譲渡の案件は株式譲渡の案件よりもレアといいますか、あまり遭遇しないように感じますが、それはなぜでしょうか。

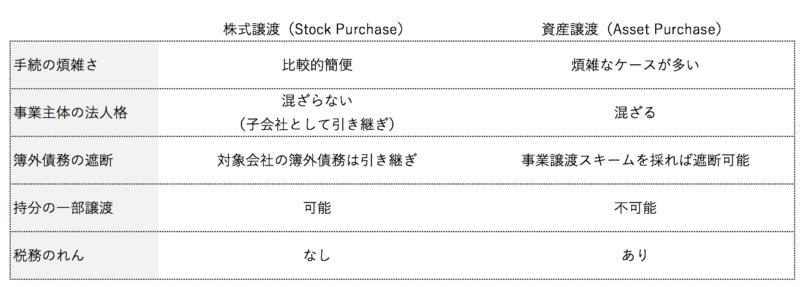

いずれにせよ、まずは株式譲渡と資産譲渡を比較してそれぞれの特徴を確認してみましょう。次の表をご覧ください。

それぞれの教科書的な特徴はこのような感じなのですが、実務上、なぜ株式譲渡が好まれ、資産譲渡が少ないのかの理由を売手と買手のそれぞれの目線から探っていきましょう。

株式譲渡が好まれる理由

売手目線:既に子会社(別法人)になっているノンコア事業だから

資産譲渡との比較表を挙げておいて、この理由から始めるのは身も蓋もない話ですが、M&A案件で株式譲渡が一番多い理由は、売手にとって売却対象となる事業(概ねノンコア事業)が子会社(別法人)で営まれているケースが多いからといえます。

すなわち、売手にとっては資産譲渡を検討する以前の話として、そもそも別法人になっているのだから、そのまま株式の形で売却するのが自然であるし、仮に資産譲渡で法人格と一部の資産だけ残されてもその後処理をしなければならないことを考えれば、基本的には株式譲渡を採らない理由はありません。

また、売手がマイノリティとして残りたいというインセンティブが働くケース(売却対象ビジネスが売手のビジネスと引き続き関連する場合等)もあり、その場合には持分の一部譲渡ができる株式譲渡しか選択の余地はありません。

買手目線:案件の前提として株式譲渡となっているから

一方の買手目線で考えても、入札案件であれば売却スキームは売手が事前に決めていることがほとんどですし、相対案件であっても前提として株式譲渡だと指定されており、資産譲渡を選択する余地がないケースが多いといえます。

また、仮に売手が子会社ではなく本体にて営まれている事業のカーブアウトであっても、買手としては株式として引き継ぐ方が基本的には楽なので、株式譲渡を好む傾向にあります。

資産譲渡にした方が良いケースは?

それではどのようなケースであれば資産譲渡にした方が良いのでしょうか。それは、次のようなケースです。

- 買手にとって、

- 対象会社の潜在債務のリスクが許容できない場合

- 多額ののれんが発生しそうな場合

ポイントは「買手にとって」ということです。これまで述べたように、一般的には売手は株式譲渡を好む傾向にありますので、買手が株式譲渡が許容できない場合に資産譲渡を提案するということが想定されます。

対象会社の潜在債務のリスクが許容できない

買手が実施した対象会社へのデュー・ディリジェンス(DD)の結果、未払残業や未積立退職給付等の多額の潜在債務が発見されることがあります。一般的には買収金額を減算調整したり、売手に表明保証させてリスクを軽減させた上で株式譲渡を選択することになりますが、諸々の理由から金額でも契約でもリスクを軽減しきれないケースがあったりします。

その場合、奥の手として株式譲渡を希望する売手に逆提案として資産譲渡(事業譲渡)を示すことがあります。

たいていの場合、ここまでしないとならない会社は赤字の不採算事業を営んでいたり、労務リスクが多額に上っていたりするため、売手としてもその逆提案に乗らざるを得ないという状況だったりします。

多額ののれんが発生する場合に税務メリットをとりたいケース

対象会社の成長余地が高く、買収金額が対象会社の純資産よりも相当に高くなる、すなわちのれんが多額に計上される場合には、買手として資産譲渡スキームの選択を検討することがあります。

株式譲渡で発生するのれんはかつては「連結調整勘定」とも呼ばれていたように、連結上のみで発生するのれんであり税務メリットはとれません。

一方で、資産譲渡スキームで買手本体に取り込んだ場合に発生するのれんは、税務上は資産調整勘定といって損金算入が可能(税務メリットがとれる)となるケースがあります。

したがって、買手にとって本体に取り込むことが合理的であり、かつ多額ののれんが発生しそうな場合には、敢えて資産譲渡スキームを提案し、のれんの税務メリットをとることも検討の余地があると思われます。

なお、仮に株式譲渡で会社を取得した後に親子間で合併したとしても税務のれんは発生しません。これは100%親子間の合併になり適格合併として簿価引き継ぎとなり差額があっても損金算入されません。

ゆえに、のれんの税務メリットをとりたい場合には、外部の売手から買収する時点で税務のれんが発生するようなスキームを選択しておく必要があります。

さいごに

M&Aアドバイザリーの案件の多くは株式譲渡案件ですが、買手のアドバイザーとなった場合には、本当に株式譲渡が買手にとって最善のスキームなのだろうかということを考えておくようにしたいところです。