今回は、平成29年度(2017年度)税制改正のうち、スクイーズアウト税制の整備についてみていきたいと思います。

M&A案件において、

のことをいいます。

会社法上、スクイーズアウトの手法としては、

- 株式交換(株式対価または現金対価)

- 株式等売渡請求

- 株式併合(による端数処理)

- 全部取得条項付種類株式(を活用した端数処理)

の4つがあります。

スクイーズアウト手法の歴史的な流れ

株式交換の歴史(本来あるべきスクイーズアウトの手法)

スクイーズアウトに関する日本のM&Aの歴史を見ていきますと、完全子会社化のための組織再編手法として株式交換の制度が創設されたのは会社法成立以前の商法の時代(1999年)です。

ただし、その頃は現金を対価とすることはできず、その名の通り「株式」の交換でした。

その後2006年に会社法が施行され、それから1年遅れで、いわゆる「対価の柔軟化」規定も施行され、現金を対価とする株式交換が活用できるようになりました。

普通に考えれば、スクイーズアウトの手続として現金を対価とする株式交換が普及するだろうと思われましたが、現実はそうはなりませんでした。

全部取得条項付種類株式(思わぬ伏兵)

2005年に成立し、翌年施行されたした会社法では、種類株式のタイプひとつとして

「全部取得条項付種類株式」

の制度が創設されました。

全部取得条項付種類株式は、その条項が付された種類の株主総会の特別決議があれば、強制的に他の種類の株式との交換ができてしまう制度です。本来は100%減資のための手法等として活用されることを期待して制度化されたといわれています。

ところが、M&A実務では、

- 株主総会の特別決議で強制的に他の種類の株式と交換できる

- 会社法の世界では1株未満の「端株」は存在できず現金での買取対応になる

という特徴を上手く利用し、少数株主のスクイーズアウトのためにこの制度が使われるようになりました。

具体的には、

- 普通株式に全部取得条項を付す

- 全部取得条項を発動し強制的に他の種類株式に交換

- その交換比率を大幅に小さくする(少数株主に付与される新たな種類株式が1株未満になるような極端な比率に設定)

- 少数株主を端株主化、ただし端株は存在できず端数処理が必要に

- 裁判所の許可を得て現金で端数を処理し、結果的に少数株主を強制退出させる

という手続を踏むことで、実態としては現金対価の株式交換の代わりにスクイーズアウトの手法として用いられるようになったわけです。

でも、なぜわざわざ「全部取得条項の付与→その条項の発動→他の種類株式と交換→端株化→裁判所の許可を得て現金買取」などというまどろっこしい方法をとったのでしょうか。

せっかく現金対価の株式交換の制度があるわけですから、それを用いれば良かったはずです。

税制の制約があり、現金対価の株式交換は普及しなかった

歴史的には、これまでスクイーズアウト4手法のうち、株式交換だけが「組織再編税制」の枠内に組み入れられていました。

しかも平成29年度改正以前では、現金を対価とする場合には問答無用で「税制非適格の株式交換」となっていました。ちなみに、非適格株式交換になると、

- 対象会社の一部の資産の時価評価が必要になり含み益には課税

- しかも、一部資産には「自己創設のれん」も含まれるという解釈もあり、自己創設のれんの金額がそもそもいくらなのか算定が困難

という税務処理が必要となるため、実務上は”使い勝手の悪い制度”となっていました。

その代わりに、税制適格性を考慮する必要なく同じような効果が狙える全部取得条項付種類株式を用いたスクイーズアウトが活用されてきたというところです。

平成27年(2015年)施行の改正会社法以降の状況

株式併合の登場(株式併合手続のアップデート)

2015年の改正会社法施行以降は、株式併合の制度に少数株主の保護のための各種開示制度や買取請求の制度が創設されました(従前の会社法下では株式併合には買取請求権や必要情報の開示等の少数株主保護制度は存在しなかったもの)。

このため、普通株式の単位を大幅に調整することで、筆頭株主の親会社以外の株主が1株未満の株式しか持てないような併合比率でもって株式併合を実施し、全部取得条項付種類株式を用いたスクイーズアウトと同じ効果を狙えるようになりました。

M&A実務においても全部取得条項付種類株式ではなく、株式併合を用いた現金対価スクイーズアウトが流行り出しました。

株式等売渡請求の登場

さらに、改正会社法では、90%以上の株式を保有する親会社であれば、対象会社の株主から直接株式を売り渡すように請求できる「株式等売渡請求」の制度もできました。

この制度は、端的なスクイーズアウトの手法であり、株式を端数かする必要はなく、また取引の当事者として対象会社は直接登場しない(親会社が直接少数株主から株式を買い取るという流れになる)という点でも画期的でした。

ここで平成29年(2017年)度税制改正が公表

このような状況でしたので、スクイーズアウトの手法としては、

- TOB後に90%以上取得 → 株式等売渡請求

- TOB後に90%未満 → 株式併合

というシンプルな枠組みができるのではというのが実務界での見立てでした。

スクイーズアウト税制の登場

ところが、時代は大きく動きました。

2016年12月に公表されました平成29年度税制改正大綱では、

スクイーズアウト税制

なるものが登場し、株式交換「等」という概念を持ちだし、

- 株式等売渡請求

- 株式併合によるスクイーズアウト

- 全部取得条項付種類株式によるスクイーズアウト

の3つの手法についても、株式交換と同様の税制適格性の判断が必要となってしまったのです。

対価要件の緩和

従前の対価要件

一瞬ですが、M&A業界に激震が走ります。

現金スクイーズアウトが組織再編税制の枠内になってしまうと、税制適格性判断の第一関門である、

- 対価要件(対価は存続会社・完全親会社等の株式のみでり、金銭等の交付がないこと)

を明らかに満たさないからです(現金対価スクイーズアウトはその名の通り金銭交付するから)。

ただし、さすがに税務当局もそこまで無理難題を押しつけるつもりはなかったようで、対価要件につき、重要な改正(緩和)がなされました。

改正後の対価要件

改正後は、株式交換「等」の概念でいうと、

したがって、TOB後に2/3以上の株式を直接保有するケースの現金対価株式交換や株式併合・株式等売渡請求による現金対価スクイーズアウトであったとしても、他の適格要件をみたせば適格再編との扱いになったわけです。

実際には、従来からTOB等で2/3超の株式取得し、確実にスクイーズアウトが可決するようにしていましたので、実務上の影響としてはほとんどないのかなと思います。

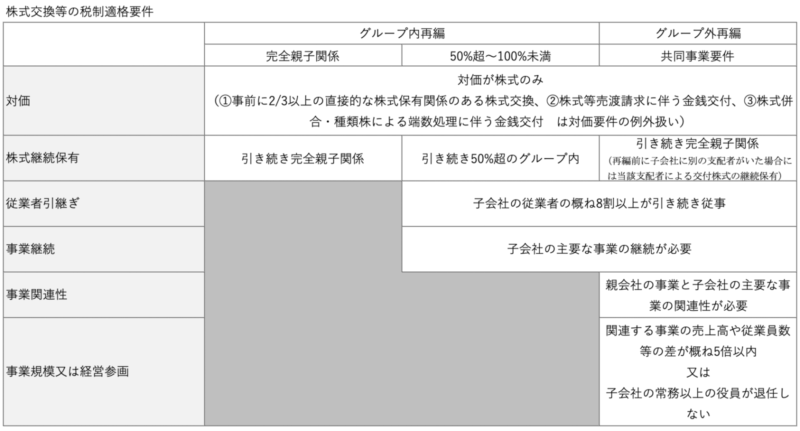

なお、税制適格の枠組みに入ったことから、グループ内再編の要件として

- 株式継続保有要件

- 独立事業単位要件(従業者の8割が引き続き従事)

- 事業継続要件(主たる事業が引き続き営まれる)

といった内容がありますが、ビジネス的に合理的な案件であれば基本的にこれらは満たすはずなので、実質的には影響なしといっても差し支えないように思います。

自己創設のれんの論点に終止符が打たれる

税制非適格となった場合の時価評価対象の改正前後での比較

実は、こちらの方が大きなインパクトがあるように思うのですが、非適格再編となった場合の時価評価の対象資産が次のように改正されております。

| 項目 | 改正前 | 改正後 |

| 時価評価対象 | 一部の資産 (固定資産、土地等、有価証券、金銭債権及び繰延資産) |

|

| 時価評価の対象外 | 含み損益が、1,000万円未満 | 帳簿価額又は含み損益が、 1,000万円未満 |

ポイントは、黄色マーカーも塗りましたが、改正後は帳簿価額で1,000万円未満のものは時価評価対象外となったということです(証券会社が関与するM&Aとして資本金等の半額基準は記載割愛)。

従前、税務上ののれんは「固定資産」の一種であり、いわゆる自己創設のれんが存在・発生すると思われる場合には(それが本来は簿価ゼロにもかかわらず)非適格となった際には時価評価して認識なければならないのではないか、という論点がありました。

これについては、簿価が1,000万未満のものが対象外となったおかげで、簿価ゼロである自己創設のれんは時価評価の対象外と明確化されたというところのようです。

非適格再編が採りやすくなるか

本来、資産等に含み損がある場合には、敢えて非適格再編として含み損を顕在化するという考え方があります。

従来は、自己創設のれんの時価評価問題があったため、そもそも非適格にした際のリスクが大きすぎるということで、非適格再編はなるべくさけるようにという考え方が主流でした。

この点でも非適格再編を堂々と適用し、含み損を顕在化させるというスキームも検討可能となったように思います。

スクイーズアウト税制の適格性要件のまとめ

改正後のスクイーズアウト税制の適格要件は以下のとおりです。

※上記の表の内容は2017年度税制改正をふまえてまとめていますが、実際の案件検討の際には改めて専門家等にご確認ください。

さいごに

スクイーズアウト税制の施行は2017年10月1日以降です。

単純に考えれば、現金対価の株式交換が復権するように思えますが、さて実務はどうなるでしょうか。

ちょっと楽しみです。